📰 KREDIT 6% KOPDES MERAH PUTIH: OBAT UNTUK RAKYAT ATAU BOM WAKTU EKONOMI DESA?

Janji Manis Bunga Rendah, Tapi Bayang-Bayang Gagal Kelola Mengintai

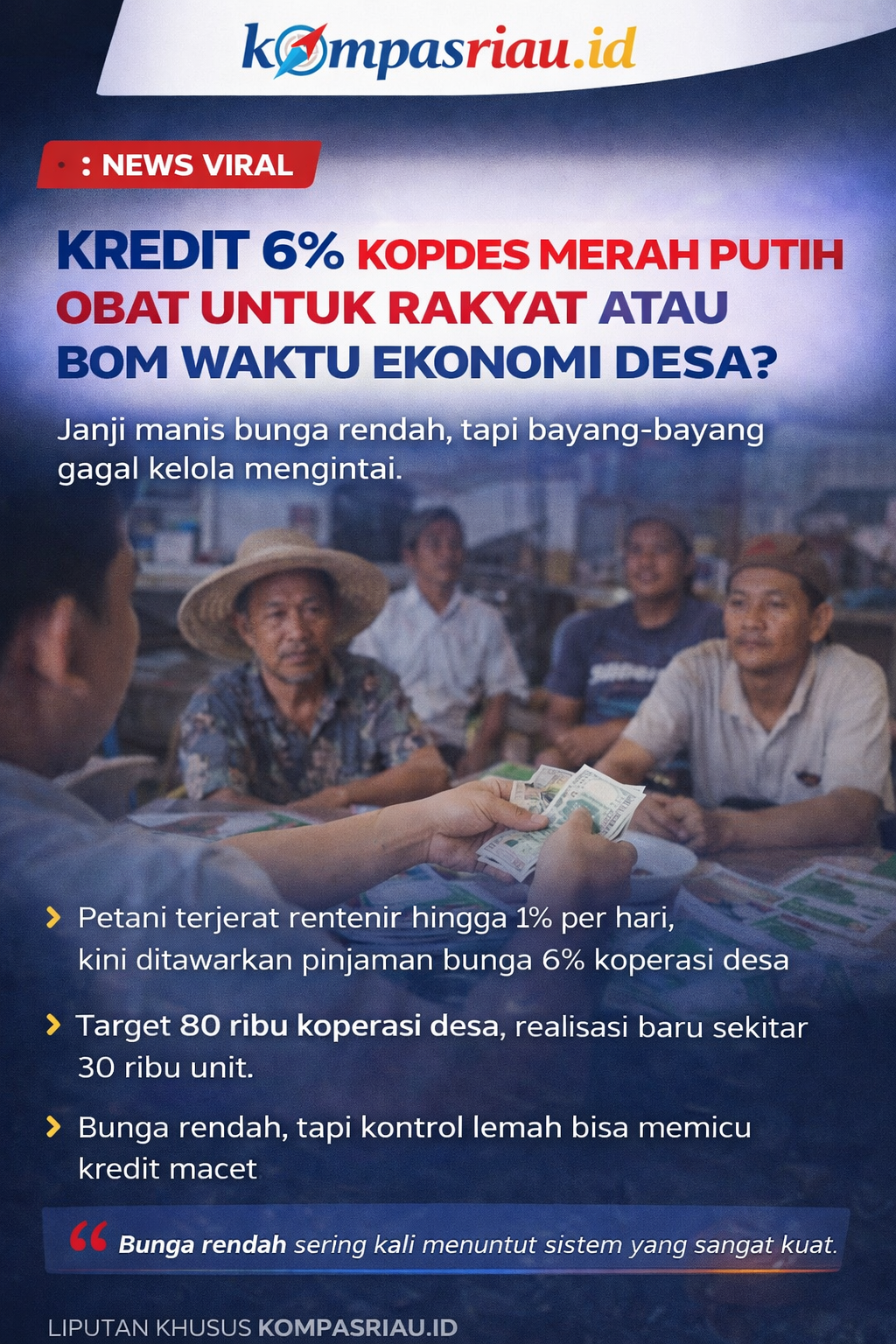

KOMPASRIAU.ID — Presiden Prabowo Subianto kembali menggelontorkan gagasan besar: kredit berbunga 6% per tahun melalui Koperasi Desa (Kopdes) Merah Putih. Program ini diklaim sebagai solusi konkret untuk membebaskan rakyat kecil dari jeratan bunga tinggi yang selama ini mencekik petani, nelayan, dan pelaku usaha mikro.

Namun, di balik narasi keberpihakan itu, tersimpan pertanyaan serius:

apakah ini terobosan ekonomi rakyat—atau eksperimen berisiko tinggi dalam skala nasional?

🔍 Realitas Pahit: Ketika Rakyat Dipaksa Memilih yang Mahal

Fakta di lapangan menunjukkan ketimpangan yang tidak bisa disangkal:

- Petani kerap bergantung pada pinjaman informal dengan bunga mencapai 1% per hari

- Kredit mikro formal masih berada di kisaran dua digit per tahun

- Akses ke perbankan masih terbatas di banyak wilayah desa

Dalam kondisi ini, rakyat kecil tidak benar-benar punya pilihan.

Mereka memilih bukan yang terbaik, tapi yang tersedia dan cepat—meski mahal.

Masuknya skema kredit 6% lewat koperasi tentu terdengar seperti angin segar.

Tapi dalam dunia ekonomi, yang murah sering kali menuntut sistem yang sangat kuat.

⚠️ Ambisi Besar: Puluhan Ribu Koperasi, Kesiapan Dipertanyakan

Pemerintah menargetkan puluhan ribu koperasi desa sebagai tulang punggung program ini. Namun realitasnya:

- Tidak semua koperasi aktif dan sehat

- Banyak yang minim manajemen profesional

- Pengawasan internal lemah

- SDM pengelola terbatas

Sejarah koperasi di Indonesia mencatat pola berulang:

hidup di atas kertas, mati di praktik.

Jika kondisi ini tidak dibenahi, Kopdes Merah Putih berisiko menjadi proyek besar dengan fondasi rapuh.

💰 Kredit Murah, Risiko Mahal

Skema bunga 6% memang menarik. Tapi di balik itu, muncul risiko struktural:

1. Moral Hazard

Pinjaman murah berpotensi menurunkan disiplin pembayaran.

Tanpa sistem kontrol kuat, kredit macet bisa melonjak.

2. Penyelewengan Dana

Dana koperasi rawan disalahgunakan jika transparansi lemah.

Apalagi dalam skema masif yang melibatkan banyak pihak.

3. Koperasi “Proyek”

Tidak menutup kemungkinan muncul koperasi dadakan—aktif hanya saat ada program, lalu hilang tanpa jejak.

🧠 Narasi Politik vs Realitas Teknis

Program ini berdiri di dua dunia:

🌱 Narasi Ideal

- Membebaskan rakyat dari rentenir

- Mendorong ekonomi desa mandiri

- Menghidupkan kembali semangat koperasi

🔥 Realitas Teknis

- Butuh sistem pengawasan berlapis

- Butuh SDM profesional di desa

- Butuh integritas dalam distribusi dana

Tanpa kesiapan teknis, narasi besar bisa runtuh oleh detail kecil.

⚖️ Siapa Menanggung Risiko?

Pertanyaan paling mendasar:

- Jika kredit macet, siapa yang menanggung?

- Jika koperasi gagal, siapa yang bertanggung jawab?

- Apakah negara siap menutup kerugian?

Bunga rendah berarti margin kecil.

Margin kecil berarti ketahanan sistem harus tinggi.

Jika tidak, program ini bisa berubah dari solusi menjadi beban fiskal jangka panjang.

🔚 Kesimpulan: Antara Harapan Besar dan Ujian Nyata

Kredit 6% Kopdes Merah Putih adalah langkah berani—bahkan bisa menjadi tonggak baru ekonomi desa Indonesia.

Namun keberanian tanpa kesiapan adalah risiko.

Program ini akan diuji oleh:

- Transparansi

- Pengawasan

- Profesionalisme

Jika berhasil, ia akan dikenang sebagai kebijakan pro-rakyat paling berdampak.

Jika gagal, ia bisa menjadi contoh klasik:

niat besar, hasil tak sebanding.

🔖 TAGAR:

#Prabowo #KoperasiMerahPutih #Kredit6Persen #EkonomiDesa #Rentenir #UMKMIndonesia #PetaniIndonesia #KebijakanPublik #InvestigasiEkonomi #KompasRiauID #BeritaNasional #TransparansiAnggaran #GoodGovernance #PembangunanDesa #KeuanganRakyat

Tinggalkan Balasan